Commencer un projet au Maroc

Réaliser un projet au Maroc

Investir à partir de 100€ dans un bien au Maroc

Investir dans une partie d'un bien dès 7 500€

Tags

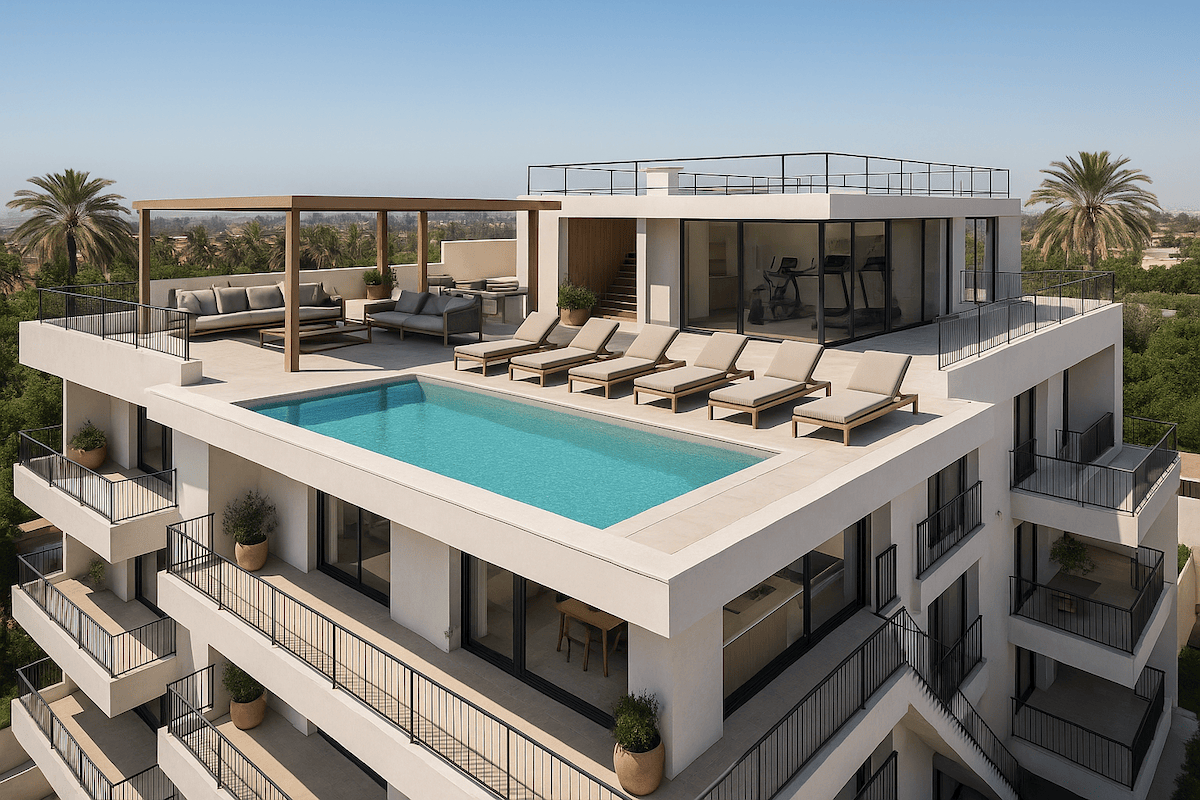

Acheter un bien immobilier au Maroc séduit de plus en plus d’investisseurs, qu’ils soient locaux ou étrangers. Attractivité du marché, prix encore abordables, fiscalité avantageuse, diversité géographique… les opportunités sont nombreuses. Mais entre les spécificités juridiques, les démarches administratives, les différences culturelles ou les canaux de vente multiples, il n’est pas toujours évident de s’y retrouver. Mieux vaut avancer avec méthode pour éviter les pièges.

Dans cet article, nous vous guidons pas à pas à travers les étapes essentielles d’un achat immobilier réussi au Maroc : de la définition de votre projet à la gestion du bien après signature. L’objectif ? Vous permettre de concrétiser votre investissement en toute confiance, en anticipant les points clés à chaque phase.

Avant même de consulter les premières annonces, la réussite de votre achat immobilier au Maroc repose sur une question simple : pourquoi voulez-vous acheter ? Résidence principale pour s’installer, pied-à-terre pour les vacances, bien destiné à la location touristique ou meublée à l’année… chaque objectif appelle des choix différents en matière de localisation, de type de bien, de budget et de rentabilité attendue.

Une fois votre objectif défini, vient la question du budget. Il ne s’agit pas uniquement du prix d’achat affiché. Il faut prendre en compte l’ensemble des frais annexes : notaire, enregistrement, ameublement éventuel, travaux, frais bancaires ou d’intermédiaire, fiscalité locale… Pour un achat serein, mieux vaut savoir ce que vous pouvez réellement investir, en fonction de vos fonds propres et de votre capacité à obtenir un crédit, au Maroc ou dans votre pays de résidence.

La localisation est ensuite un paramètre stratégique. Un bien à Casablanca ne se valorise pas de la même manière qu’un appartement à Tanger ou une villa à Marrakech. Le potentiel de revente, le rendement locatif, la demande sur place… tout dépend de l’adéquation entre votre projet et les spécificités locales.

Réaliser un achat immobilier au Maroc implique de maîtriser un cadre juridique et fiscal spécifique, parfois très différent de celui que connaissent les investisseurs étrangers. Une mauvaise compréhension de ces règles peut entraîner des retards, des litiges ou même l’annulation d’une vente.

Les ressortissants étrangers peuvent acheter des biens à usage d’habitation sans difficulté, que ce soit pour y vivre ou pour investir. En revanche, l’achat de terrains agricoles ou de propriétés situées dans certaines zones sensibles (zones frontalières ou militaires) est soumis à autorisation, voire interdit. Mieux vaut donc vérifier la nature du bien et sa situation géographique avant toute promesse d’achat d’un bien immobilier au Maroc.

Au Maroc, tous les biens ne sont pas juridiquement équivalents.

Un achat immobilier au Maroc engendre des obligations fiscales.

Être propriétaire au Maroc implique des responsabilités :

Il ne faut donc pas sous-estimer la charge administrative d’un bien, surtout lorsqu’on réside à l’étranger.

Entre la complexité des statuts fonciers, la fiscalité spécifique, les pièges juridiques et les intermédiaires peu fiables, il est facile de commettre une erreur coûteuse lors d’un achat immobilier au Maroc. L’accompagnement proposé par Stoniz vous permet d’avancer en toute sécurité :

{{cta-blog-scpi-investir ="/cta"}}

Le marché immobilier marocain est très dynamique, mais parfois difficile à lire. Vous pouvez trouver des offres sur des plateformes en ligne, auprès d’agences locales, directement via des promoteurs ou encore lors de ventes en l’état futur d’achèvement (VEFA). Chacun de ces canaux présente ses avantages et ses limites, notamment en matière de transparence et de fiabilité des informations. Il est donc important de croiser les sources et de privilégier des interlocuteurs fiables et professionnels.

Derrière une belle façade ou un prix attractif peuvent se cacher des irrégularités majeures. Avant toute décision, il faut vérifier la conformité du bien sur le plan administratif et juridique : titre foncier à jour, permis de construire, absence d’hypothèque, raccordement aux réseaux publics, règles d’urbanisme locales… Ce travail d’audit est indispensable pour éviter de mauvaises surprises lors de votre achat immobilier au Maroc. Nos experts locaux sélectionnent pour vous des biens sécurisés, à fort potentiel, en totale adéquation avec votre projet. Un accompagnement sur mesure, pour faire les bons choix dès le départ.

Acheter un bien ancien peut offrir un bon rapport qualité/prix, mais nécessite souvent des travaux et une attention particulière à l’état du bâti. Le neuf, quant à lui, séduit par ses garanties constructeur et ses normes modernes. La VEFA permet d’acquérir sur plan, à un prix souvent avantageux, mais implique d’être attentif aux délais et à la fiabilité du promoteur. Le choix dépendra donc de votre profil, de vos attentes et de votre tolérance au risque.

Une fois le bien idéal identifié, il est temps de passer à l’action. Cette étape, souvent perçue comme administrative, est pourtant décisive (conditions de la vente, garanties légales, délais à respecter). Mal préparée, elle peut donner lieu à des malentendus, voire à des litiges. Bien encadrée, elle permet de poser les bases solides d’un achat immobilier au Maroc.

Avant toute chose vient la négociation du prix. Au Maroc, il est courant que les prix affichés intègrent une marge de négociation, surtout dans l’ancien. Néanmoins, cette marge n’est pas systématique et dépend de nombreux facteurs : emplacement, qualité du bien, situation du vendeur, état du marché local… Un accompagnement expérimenté est ici un vrai plus pour vous éviter de proposer une offre trop basse ou au contraire de surpayer le bien.

Si votre offre est acceptée, vous entrez alors dans une phase juridique formelle : la signature d’un compromis de vente ou d’une promesse unilatérale. Ce document engage les deux parties sur les conditions de la vente (prix, délais, clauses suspensives…) et peut être signé devant un notaire ou un adoul (notaire de droit musulman). Il est fortement conseillé d’opter pour un notaire lorsque le bien est titré, afin de bénéficier d’un cadre juridique clair et d’une vérification rigoureuse des documents.

Le versement d’un acompte est généralement requis à cette étape pour sécuriser votre achat immobilier au Maroc. Il oscille souvent entre 5 et 10 % du prix de vente. Mais attention : cet argent ne doit jamais être remis sans vérification préalable du titre de propriété et des pièces juridiques du bien. Verser un acompte à un vendeur ou un agent non habilité, sans document officiel, peut vous exposer à des pertes irrécupérables. De même, un compromis rédigé à la va-vite, sans mention des délais ou des conditions suspensives (comme l’obtention d’un prêt), peut vous engager dans une vente que vous ne pourrez plus annuler.

C’est précisément pour éviter ces pièges que le rôle d’experts immobiliers expérimentés, comme ceux de Stoniz, est déterminant. Nos équipes veillent à ce que chaque clause du compromis soit conforme à vos intérêts, que les documents soient en règle, et que l’ensemble de la transaction se déroule dans un cadre sécurisé.

Avant de signer l’acte de vente définitif, il est essentiel de s’assurer que tout est conforme, sur le fond comme sur la forme. De nombreux projets d’achats immobiliers au Maroc échouent à cette étape par manque de vigilance ou de suivi. Pourtant, avec une méthode rigoureuse et un accompagnement adapté, cette phase peut se dérouler en toute sérénité.

Cette vérification approfondie permet d’éviter les mauvaises surprises et de sécuriser votre achat immobilier au Maroc :

Sans ces vérifications, vous pourriez vous retrouver avec un bien invendable, non constructible ou grevé de dettes.

Le notaire est chargé de l’authentification de l’acte et de la vérification de la validité de la vente. Il travaille en lien avec :

Mais dans la réalité, ces démarches peuvent être longues ou techniques. Se faire assister d’un interlocuteur unique qui suit le dossier au quotidien est un vrai gain de temps… et de sécurité.

Même si vous achetez comptant votre bien immobilier au Maroc, vous devez anticiper les délais de transfert, les justificatifs bancaires, et les frais annexes.

En cas de financement par prêt :

À ce stade, les démarches juridiques, administratives et financières se superposent. Stoniz agit comme votre chef d’orchestre :

C’est l’aboutissement de tout le processus d’achat immobilier au Maroc : la signature de l’acte définitif. Cette étape marque le transfert officiel de propriété, avec toutes les implications légales et administratives que cela comporte.

Selon le type de bien et le régime juridique applicable, l’acte de vente est signé :

Dans tous les cas, la présence physique de l’acheteur ou de son représentant légal est requise lors de la signature.

La signature de l’acte implique le paiement du prix restant dû, souvent par virement sécurisé sur le compte du notaire. À cela s’ajoutent plusieurs frais obligatoires :

Il est essentiel de prévoir ces frais dans votre budget global, car ils peuvent représenter entre 6 et 8 % du montant total.

Une fois l’acte signé, le notaire ou l’adoul procède à :

Pour finaliser votre achat immobilier au Maroc, le processus peut prendre plusieurs semaines, selon la réactivité des administrations. Durant ce laps de temps, il est essentiel de conserver une copie de l’acte signé, ainsi que les justificatifs de paiement.

Une fois les clés en main, l’aventure ne fait que commencer. Que vous achetiez pour louer, pour passer vos vacances ou pour préparer un projet de retraite, la gestion du bien joue un rôle clé dans la valorisation de votre investissement. Négliger cette étape peut entraîner des pertes financières, des dégradations ou des complications administratives. Bien anticipée, en revanche, elle vous permet de rentabiliser sereinement votre acquisition et d’en tirer pleinement parti.

Si votre objectif est locatif, plusieurs options s’offrent à vous : location vide à l’année, location meublée, saisonnière ou touristique. Chacune a ses avantages, mais aussi ses implications fiscales. Au Maroc, les revenus locatifs sont imposables, avec une déclaration à effectuer chaque année. Il faut également prendre en compte les charges, les impayés éventuels, la vacance locative…

Une bonne gestion locative repose sur :

C’est pour cela que de nombreux investisseurs choisissent de confier la gestion locative à un professionnel, capable de sécuriser les revenus et d’optimiser le rendement. Chez Stoniz, la trentaine de biens en gestion affichent un taux d’occupation moyen de 84 %.

Un bien bien entretenu se valorise sur le long terme. Cela passe par :

Un entretien préventif est toujours moins coûteux qu’une réparation d’urgence.

Si vous n’habitez pas sur place, la gestion à distance peut rapidement devenir un casse-tête. Réagir en cas de fuite, organiser une entrée de locataire, suivre les travaux… autant de tâches difficiles à piloter depuis l’étranger. D’où l’intérêt de déléguer à une structure de confiance comme Stoniz, qui propose un service complet de gestion après-vente et dont la note Airbnb atteint 4,85.

Même si vous n’envisagez pas de revendre à court terme, mieux vaut anticiper la suite de votre achat immobilier au Maroc. Préparer une revente, c’est suivre la valeur du bien, optimiser son état, et connaître les conditions de taxation sur la plus-value immobilière. Quant à la transmission, elle doit être pensée en fonction de votre situation familiale et fiscale, notamment si vous êtes non-résident.

Réaliser un achat immobilier au Maroc sans préparation expose à des pièges courants, pourtant évitables :

Ce qu’il faut retenir :

{{cta-service-cle-en-main="/cta"}}

L’achat immobilier au Maroc repose principalement sur le titre foncier, qui sécurise la propriété et facilite la revente. D’autres formes de propriété existent, comme la melkia, mais elles sont plus complexes à régulariser. Il est fortement conseillé de privilégier un bien titré et de faire appel à un notaire pour sécuriser la transaction.

Outre le prix d’achat, il faut prévoir environ 6 à 8 % du montant du bien pour couvrir les frais de notaire, l’enregistrement, la taxe de services communaux et les frais de conservation foncière. Il faut également anticiper d’éventuels frais d’ameublement, de travaux et de gestion.

Les acheteurs peuvent financer leur bien soit par leurs fonds propres, soit par un crédit immobilier au Maroc, même en tant qu’étranger, sous réserve de présenter un dossier solide. Il est aussi possible de contracter un prêt dans son pays de résidence, notamment via des banques partenaires.

Les propriétaires sont soumis à la taxe d’habitation, à la taxe de services communaux et, en cas de location, à l’impôt sur les revenus locatifs. En cas de revente, une taxe sur la plus-value peut s’appliquer, sauf exonérations. Il est important de vérifier la convention fiscale avec votre pays de résidence pour éviter une double imposition.

Les principaux risques sont l’achat d’un bien non titré, le recours à des intermédiaires non agréés, la sous-estimation des frais annexes et la négligence des obligations fiscales. Se faire accompagner par un expert et vérifier chaque document avant signature permet de les éviter.